Pravi uzrok krize pristupačnosti automobila: Kredit na 84 mjeseca

Promjena lica tržišta automobila

Dugo vremena glavni problem tržišta automobila bio je, ili su barem tako tvrdili proizvođači i ekonomski analitičari, porast cijena novih vozila. Međutim, istinska kriza pristupačnosti automobila danas leži na sasvim drugom mjestu – u porastu iznimno dugoročnih kredita, posebno onih na 84 mjeseca. Ova praksa, sve proširenija posljednjih godina, iz temelja mijenja tržište i utječe na kupce, distributere te na cijeli automobilski ekosustav.

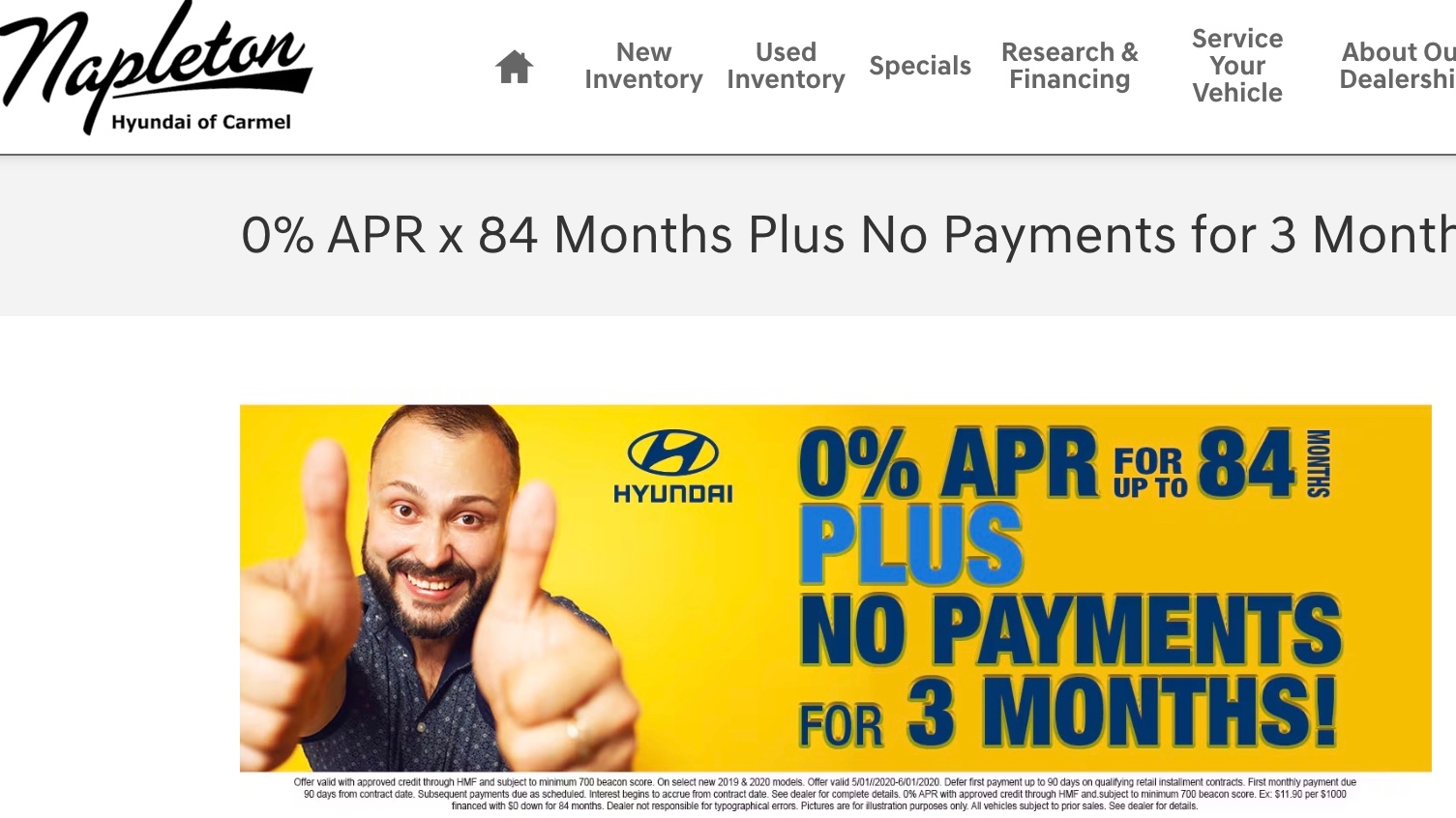

Zašto baš kredit na 84 mjeseca?

Na površini, kredit na sedam godina (ili 84 mjeseca) zvuči primamljivo; niske mjesečne rate omogućuju kupcima da si priušte noviji ili skuplji automobil nego što bi mogli sa standardnim kreditima na pet godina. Banke i financijske institucije, privučene provizijama i kamatama, s radošću promoviraju ovakve modele financiranja. Međutim, malo tko razmišlja o dugoročnim posljedicama ovakvog načina kreditiranja.

Erozija financijske sigurnosti kupaca

Produljenje roka otplate na 84 mjeseca zapravo ima brojne negativne posljedice za vlasnike vozila. Prva je tzv. “negative equity” – situacija u kojoj je vrijednost automobila niža od iznosa preostalog duga. Automobili ionako najbrže gube vrijednost u prvih nekoliko godina, a s tako dugim kreditom, kupac cijelo vrijeme vozi automobil kojem pada cijena, dok dug praktički ostaje statičan. U slučaju financijskih problema, prodaja vozila gotovo sigurno neće pokriti ostatak duga, što vlasnika stavlja u nezavidnu situaciju.

Utjecaj na tržište polovnih vozila

Nekada su vlasnici automobila nakon tri do pet godina mogli zamijeniti svoje vozilo uz minimalne dodatne troškove. Danas, uz sedmogodišnji kredit, mnogi kupci ne mogu si priuštiti raniju zamjenu, a tržište polovnih automobila živi i diše upravo na osnovu kontinuirane rotacije vlasništva. Ovakva praksa smanjuje ponudu mlađih rabljenih vozila i dodatno pogoršava pristupačnost automobila onima koji nisu u mogućnosti kupiti novo vozilo.

Povećana izloženost riziku i društvene posljedice

Financijska nestabilnost postala je svakodnevica za veliki broj kućanstava, a kreditna obveza na sedam godina, često uz fiksne ili promjenjive kamate, stvara dodatni pritisak. Bilo kakav neželjeni scenarij – gubitak posla, bolest, rast kamatnih stopa – može dovesti do gubitka vozila i narušiti financijsku stabilnost kućanstva. Dugotrajno vezanje za automobil također znači i veće troškove održavanja tijekom otplate, što dodatno povećava ukupnu cijenu vlasništva.

Marketinške varke i psihologija potrošača

Prodavatelji automobila i financijske institucije često ističu nisku mjesečnu ratu kao glavnu prednost, zanemarujući ukupni zbroj – realni trošak automobila uz sedmogodišnju otplatu može biti i desetke posto veći od originalne cijene. Kupci pod utjecajem ove “psihološke zamke” rijetko gledaju širu sliku, fokusirajući se na trenutnu pristupačnost, a zanemarujući buduće financijske zamke.

Regulatorni izazovi i moguća rješenja

Dok pojedina tržišta razmatraju regulaciju maksimalne dužine otplate kredita, banke i distributeri pronalaze nove načine kako produžiti otplatne rokove i plasirati “povoljne” ponude. Edukacija potrošača i transparentnost uvjeta kredita mogu biti prvi koraci ka rješavanju ovog problema, no čini se kako su trenutačni interesi industrije i financijskog sektora usmjereni na zadržavanje statusa quo.

Pitanje pristupačnosti: Komu je automobil danas zaista dostupan?

Povijesno gledano, automobil je simbolizirao slobodu i individualnu mobilnost, ali uz realni rizik koji sa sobom nosi sedmogodišnje zaduženje, taj simbol je sve dalje od velikog broja građana. Nisu samo skupe cijene automobila problem – financijski mehanizmi, oglašeni kao rješenje, samo odgađaju i povećavaju stvarnu cijenu pristupačnosti.

Ova nova paradigma postavlja pitanje: je li san o dostupnom automobilu postao nedostižan upravo zbog, naizgled privlačnih, ali dugoročno štetnih kreditnih aranžmana?