Uvod u trendove financiranja automobila

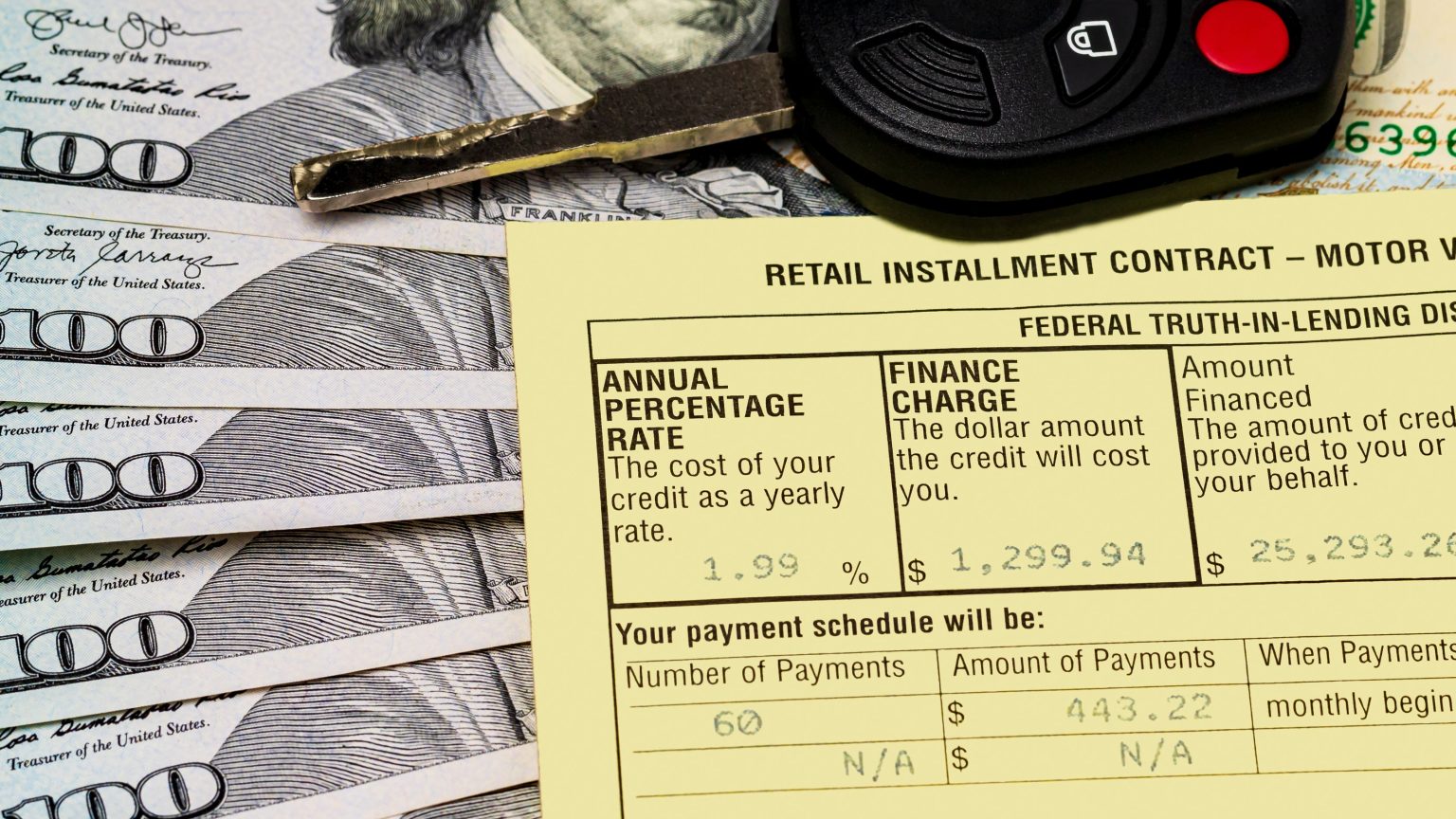

S porastom troškova života i inflacije, financiranje automobila postalo je izazov za mnoge potrošače. Prema recentnim podacima, zabilježeno je da su mjesečni uplati u iznosu od 1.000 dolara za automobile postali uobičajeni za 19% novih kreditnih aranžmana u drugom kvartalu. Ovaj članak istražuje razloge iza ovog trenda, njegove utjecaje i moguće posljedice za potrošače.

Porast troškova automobila

Troškovi novih automobila neprestano rastu, potaknuti globalnim lancima opskrbe i povećanom potražnjom. Automobili se često prodaju po višim cijenama, a mnogi kupci se suočavaju s problemom kako financirati ove veće iznose. U kontekstu rasta cijena, mjesečne uplate od 1.000 dolara postaju sve češće, što izaziva zabrinutost o dostupnosti automobila po pristupačnim cijenama.

Razlozi za visoke mjesečne uplate

Mnogi faktori doprinose visokom iznosu mjesečnih uplata. Prvo, povećanje cijena novih automobila zatvara vrata potrošačima koji ne mogu priuštiti veće iznose. Drugo, kamatne stope na auto kredite također su u porastu, što dodatno opterećuje mjesečne financijske obveze. Treće, Covid-19 pandemija stvorila je poremećaje u opskrbnim lancima što je rezultiralo smanjenjem ponude novih vozila i daljnjim povećanjem cijena.

Utjecaji na potrošače

Ovaj trend visoke mjesečne otplate ima nekoliko utjecaja na potrošače. Mnogo je ljudi prisiljeno na dugoročne kreditne ugovore kako bi si mogli priuštiti novo vozilo, što može značiti višu ukupnu cijenu automobila na kraju otplate. Osim toga, visoke mjesečne uplate mogu:

- Smanjiti financijsku fleksibilnost: Potrošači mogu imati manje novca za druge troškove, poput stanovanja, obrazovanja ili štednje.

- Povećati rizik od zaduživanja: Način na koji se financiraju automobili može uzrokovati da potrošači upadnu u dugove, pogotovo ako se suoče s nepredviđenim troškovima poput popravaka ili medicinskih računa.

Kako se potrošači prilagođavaju

S obzirom na navedene pritiske, potrošači pokušavaju pronaći načine za prilagodbu. Mnogi se okreću korištenim automobilima kao povoljnijoj opciji. Drugi istražuju alternative kao što su leasing ili financiranje kroz lokalne banke umjesto tradicionalnih velikih banaka.

Neki potrošači čak traže savjete stručnjaka za financije kako bi bolje upravljali svojim sredstvima i osigurali da ne preuzmu više duga nego što mogu podnijeti.

Zaključak

Rast mjesečnih uplata za automobile na 1.000 dolara postavlja važna pitanja o budućnosti potrošnje i financiranja automobila. Uz sve veći pritisak na osobne financije, promjene u ponašanju potrošača i strategije financiranja postat će ključne teme u svijetu automobila.