Autofinanciranje: Trenutni Izazovi i Trendovi u Industriji

Uvod u Autofinanciranje

U suvremenom automobilskom svijetu, pojačana potražnja za novim vozilima suočava se s izazovima koji sežu daleko izvan same proizvodnje. Autofinanciranje, ili način na koji potrošači financiraju svoje automobile, postalo je ključno pitanje koje oblikuje tržište rabljenih vozila. Izvješće OEM-a temelji se na podacima prikupljenima iz JD Power inteligencije i naglašava zagonetne aspekte financiranja koji su utjecali na kupovne obrasce.

Povećanje Trokotnih Ugovora

Jedan od ključnih trendova koje ističu autori Tyson Jominy i Srini Rajagopalan jest produžavanje rokova financiranja. Prema njihovim saznanjima, 84-mjesečni ugovori predstavljaju značajan dio prodaje, a procijenjeno je da je njihova zastupljenost narasla sa 7,3% u 2019. na 12,8% 2023. godine. Ovi duži rokovi omogućuju kupcima da zadrže pristupačnost, ali istovremeno ukazuju na sve veći stres na tržištu.

Utjecaj Visokih Mjesečnih Rata

Prema podacima, prosječna mjesečna otplata kredita za novo vozilo iznosi 806 USD, što ukazuje na rast od 40 USD u odnosu na prošlu godinu. Štoviše, 18,4% svih financijskih klijenata plaća više od 1000 USD mjesečno. Ova situacija postavlja potrošače pred izazov održavanja financijske stabilnosti dok istovremeno nastoje ostvariti ulaganja u nova vozila.

Negativni Kapital i Njegova Posljedica

Negativni kapital, odnosno situacija kada kupac duguje više nego što je vozilo vrijedno, predstavlja stagnaciju koja dodatno komplicira financiranje. Do 2025. godine, predviđa se da će 26% zamjena rabljenih vozila imati negativan kapital, što povećava kompleksnost tržišta. Ovaj fenomen izaziva zamjenske cikluse koji su skupi i često nepovoljni za kupce.

Uloga Poticaja

Financijski poticaji izgledaju kao privremeno rješenje za negativni kapital, ali ne rješavaju suštinske probleme s pristupačnošću. Ovaj aspekt naglašava kako se promotivni poticaji, poput povrata novca, često koriste za privlačenje kupaca, ali mogu stvoriti dublje probleme kada je riječ o dugoročnom financiranju. Na taj način, raspoloživi poticaji mogu tragati za rješenjima koja su naizgled atraktivna, ali nemaju dugoročne učinke.

Pristupačnost na Prvom Mjestu

Jominy i Rajagopalan ističu kako su produženi uvjeti zajma postali ključna metrika u razgovorima o pristupačnosti. S obzirom na visoke cijene novih vozila i konstantan rast potražnje, potrošači se sve više oslanjaju na fleksibilnije mogućnosti financiranja koje su nadohvat ruke. Ova promjena dovodi do pitanja održivosti i dugoročne stabilnosti industrije.

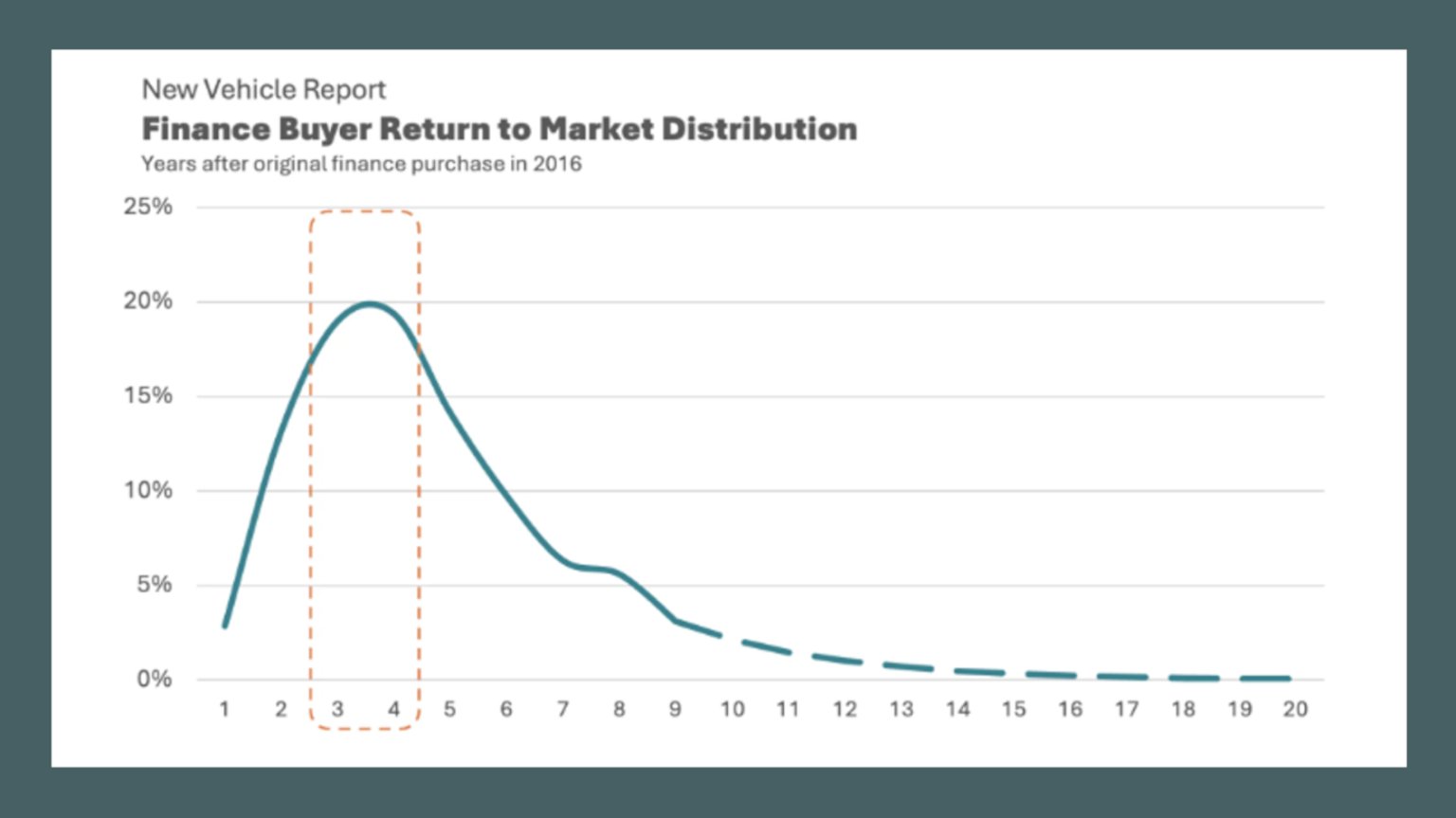

Razmjena Vozila i Potrošačke Navike

Povratak potrošača na tržište nakon prvotne kupnje također objašnjava ponašanje u financiranju vozila. Podaci pokazuju da se 20% kupaca novih vozila vraća u roku od tri do četiri godine, a taj broj raste na 44,6% među onima s dugoročnim zajmovima. Ovaj trend odražava potražnju za vozilima i promjene u ponašanju potrošača koji traze prilike za pristupačnije financiranje.

Budućnost Autofinanciranja

Kako se industrija mijenja, ključna pitanja ostaju neodgovorena. Je li moguće održati trenutne financijske obrasce u svjetlu rastućih cijena i promjena u ekonomskoj situaciji? Jominy i Rajagopalan upozoravaju na potencijalni “dan obračuna” kada tržišne prilike možda više neće omogućavati takvu fleksibilnost. U svakom slučaju, i dalje se očekuje da će ovaj segment tržišta biti kompleksan i izazovan.

Zaključak

Prema riječima stručnjaka, autofinanciranje postaje sve važnije u razgovorima o automobilskom tržištu. Produženi rokovi, visoki mjesečni troškovi i problemi s negativnim kapitalom oblikuju budućnost prodaje vozila. Kako se tržište i ekonomija razvijaju, važno je pratiti ove promjene i razumjeti kako će utjecati na potrošače i trgovce.