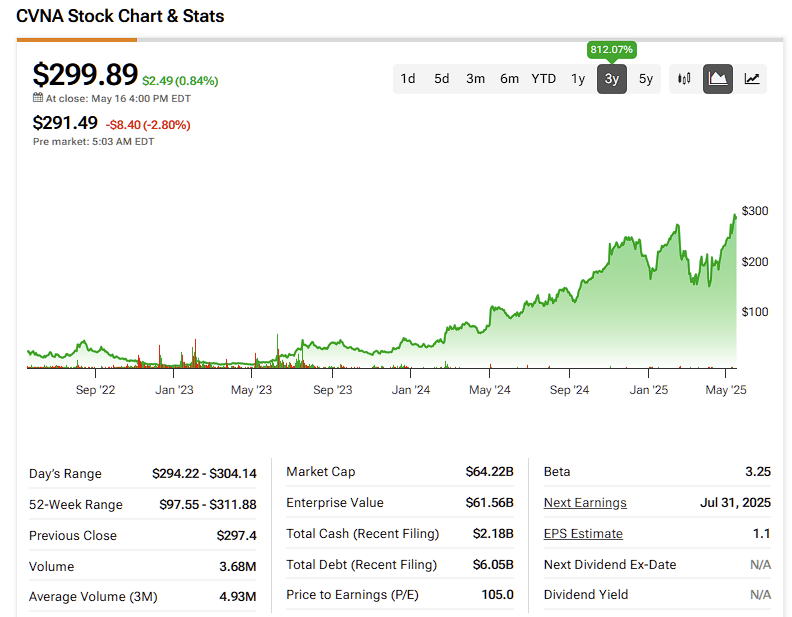

Carvana Co. (CVNA) je platforma za e-trgovinu rabljena vozila koja je doživjela nevjerojatan oporavak od 812% u 2023. godini. Ova impresivna cifra rezultat je značajnog poboljšanja poslovnih osnova kompanije. Tržište je prepoznalo napredak Carvane i vrednovalo je na premiji, označavajući je kao jednog od najbrže rastućih javno trgovinskih automobila u sektoru. Analiza ekonomije jedinice tvrtke potvrđuje solidnu profitabilnost koja je ostvarena usprkos izazovima pada cijena rabljenih automobila.

Iako trenutno zadržavam neutralan stav prema dionicama na trenutnim razinama vrednovanja, smatram da Carvana predstavlja dobro upravljanu organizaciju s uvjerljivim dugoročnim izgledima. Jedan od ključnih razloga zbog kojeg zaslužuje premiju za procjenu vrijednosti u usporedbi s vršnjacima je snažan rast ekonomije jedinice tijekom posljednjih nekoliko godina. U prvom tromjesečju 2025. godine, bruto dobit je porasla za gotovo 8% u odnosu na prošlu godinu, dosegnuvši 6,938 dolara, što je rekord za bilo koji prvi kvartal u povijesti tvrtke. Ovaj rast ističe snažnu profitabilnost koju je Carvana postigla, posebno u usporedbi s bruto dobiti po jedinici od oko 2,000 dolara prije nekoliko godina.

Pobliže gledajući, rast bruto dobiti po jedinici (GPU) može se pripisati nekoliko čimbenika. Efikasnija obnova vozila, smanjeni troškovi ulaznog transporta, značajan rast veleprodajnog poslovanja, bolja raspodjela fiksnih troškova i povećana učinkovitost oglašavanja zahvaljujući ciljanom marketingu i integraciji umjetne inteligencije, sve to doprinijelo je značajnom rastu.

Još važnije, Carvana je zabilježila rast GPU-a usprkos značajnom padu cijena rabljenih automobila. Indeks cijena za rabljene automobile i kamione u SAD-u dostigao je svoj vrhunac u veljači 2022., a potom doživio pad. Ipak, rast profitabilnosti Carvane nesmetano se nastavlja zahvaljujući prilagodbi poslovnog modela.

U prvom tromjesečju 2025. Carvana je ostvarila prodaju gotovo 134,000 maloprodajnih jedinica, što predstavlja tromjesečni rekord, nadmašivši prethodni maksimum od 118,000 jedinica. Ovaj uspjeh postignut je kroz optimalno upravljanje zaliha, s smanjenjem razina zaliha za 30% u usporedbi s drugim tromjesečjem 2022., što je dodatno poboljšalo profitne marže. Visoke razine zaliha sa sobom su nosile značajne operativne troškove, što je značilo prijetnju za profitabilnost.

Osim sposobnosti održavanja rasta, Carvana je smanjila troškove oglašavanja za 45% u usporedbi s drugim tromjesečjem 2022., što dodatno ukazuje na učinkovitost marketinških strategija. Također, zabilježen je 16% pad troškova između druga dva navedenih tromjesečja, jer je tvrtka optimizirala poslovanje kroz uključivanje naprednih tehnologija. Ove operativne učinkovitosti doprinijele su poboljšanju profitnih marži, prelazeći s neto gubitka od 11.3% u drugom tromjesečju 2022. na neto maržu dobitka od 8.8% u prvom tromjesečju 2025.

Zanimljivo je da je u prvom tromjesečju tvrtka zabilježila smanjenje troškova SG&A po jedinici za 19.5% u odnosu na prethodnu godinu, što dodatno ističe sposobnost održivog rasta čak i s većim profitabilnim stupnjevima. Carvana je ostvarila značajan napredak u poboljšanju operativnog profila, nastojeći postići ciljeve koji uključuju pozitivno prilagođenu EBITDA i rast ekonomije jedinice.

Međutim, postoje značajni rizici koji se odnose na industriju rabljenih automobila, kao što su povišeni troškovi financiranja vozila. Naime, prosječna stopa financiranja za rabljene automobile danas iznosi preko 16% u usporedbi s 12% u 2021. Ova situacija bi dugoročno mogla negativno utjecati na prodaju rabljenih automobila, smanjujući ukupno tržišno tržište. Osim toga, s obzirom na normalizaciju trendova zaliha novih automobila, što se događa nakon razdoblja rasta ispod potražnje zbog nedostatka poluvodiča, Carvana će se morati suočiti s novim izazovima.

Analitički konsenzus oko dionica CVNA temelji se na 11 preporuka za kupnju, pet preporuka za zadržavanje i nula prodajnih preporuka u posljednja tri mjeseca. Prosječna ciljna cijena dionica od 303,57 USD sugerira potencijal rasta od oko 1.2% u narednih dvanaest mjeseci.

Prema analitičaru Needham-a, Chrisu Pierce, predstojeći dani mogli bi predstavljati izazov budući da se očekuje usporavanje rasta unatoč naporima za smanjenje fiksnih troškova. JP Morgan analitičar, Rajat Gupta, također naglašava da iako Carvana raste zdravim tempom EBITDA, novo tarifno okruženje može predstavljati makroekonomske izazove.

Carvana je pokazala iznimno uspjeno upravljanje i stalno prekomjerno ispunila očekivanja. Kontinuiranim stjecanjem tržišnog udjela od tradicionalnih trgovaca automobila, podržava svoju premijsku procjenu naspram konkurencije. Unatoč tome, povišena tržišna procjena nudi ograničenu sigurnosnu margine, a to je razlog zašto zadržavam neutralan pogled na dionice.